【実践】日本の上場企業経営陣と株主ミーティングを開始!

モナコのプライベートバンク(PB)にてプライベートバンカーとして富裕層向けに投資案件調査、資産運用や節税アドバイスを行っているHiroshiといいます。いつも地元のモナコにおりますが、所属している投資銀行の方針で現在は日本におります。

最近お客様からの強いニーズによりエンゲージメント型の対話を上場企業の経営陣と行っています。(エンゲージメントとは対話の意味です。)

日本の上場企業は、”株主軽視”

最近日本でも株主が少しづつ声を上げるようになりつつありますが、まだまだ沈黙を保ったままの静かな株主が多い印象があります。株主としての権利なので、大口小口の保有株数に関わらず発言する権利は有しています。

皆さんも個人株主として日本株を保有している方は、特に買ったらそのままにして、時に塩漬けなどで放置のケースが多いのではないでしょうか?

日本企業で利益剰余金が厚みを持ったまま有効活用もせず、株主還元に資金を回す事もなくそのままにしている上場ゴールの残念な企業が多数あります。

企業価値を向上させて株主に還元するはずの上場企業が、企業価値を棄損し、潤沢な資金を有効活用出来ずに保守的な経営により結果上場しない方が良い企業が多数あります。(個別の銘柄も開示したいですが、既に対話を行っている企業が幾つかあるため今回は非公開にします。)

実際の運用について、対象企業に対して目的を持ったエンゲージメントや提案を行い、企業価値と株主価値の中長期的な向上を目指していく運用方針を行っています。その結果、企業の株価が想定する適正株価に達した場合には、投資回収(要するに売却)を行います。

株価は、経営者の成績表

保有株数に関わらず株主として声を上げなければ、経営者は、企業価値を棄損してもぬるま湯に使ったまま安泰と考える傾向があります。株価は経営者の成績表です。

米国では、株価が上がらない場合、社長は解雇される意識を持って緊張感の中で株主と対話する状況が常識です。株主は、会社のオーナーだからです。

日本企業の株主軽視を一喝

先般の経営陣との対話では、買収防衛策の方法や株主を軽視するような態度であったため色々企業を改善する案を今月幾つか提示させて頂きました。

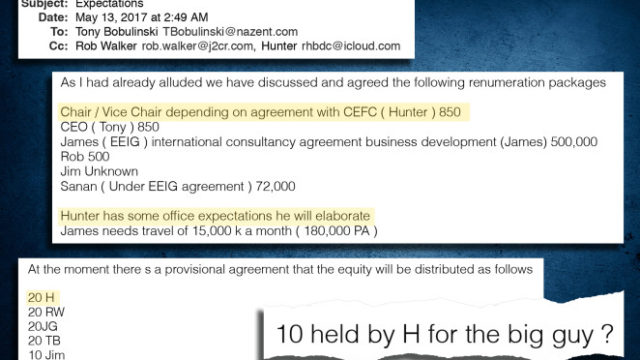

某上場企業の経営陣への提案内容の一例(以下の内容以外についても対話で確認や依頼を行っています。)

|

株式の保有比率が、オーナー1人で半数以上になるため株主にとって潜在的な希薄化リスクとなっている。自己株式の消却を強く依頼済。 |

|

成長企業について、先行費用は理解できるが、その費用について具体的な内訳と費用対効果(利益水準)を計画で良いので開示してほしいと依頼済。計画や進捗率が見えないため投資家として将来の目標数値に疑義がある。 |

|

オーナー企業として安泰と思っているのは勘違いであり、企業価値向上に向けて株主と対話を行うスタンスに改善すべき。 |

| 決算説明資料の中期経営計画で記載されている成長戦略が、目標値のみで、その具体的な道筋や根拠が明記されていないため株主が納得できるようにしっかりした説明を依頼済。 |

|

国内外の機関投資家(ファンド勢)が、上場企業をファンドに組み入れる理由やポイントを説明、また配当還元やROEを意識した経営が必須と説明済。 |

買収を狙いやすい日本企業(円安、低金利等)

株式50%以上を保有するオーナー企業は、自社は安泰と思っている経営者がいるようですが、そのようなことは決してありません。

現在円安になったことで日本企業が少なくとも2割以上安くなっており、低金利であるため日本で資金調達すれば、すぐ5%以上の株主として表れて圧力を掛けることが可能な状態です。

また日本企業の潤沢な資金を狙ってくる海外の機関やファンド勢を見くびってはならない状況です。そもそも事業がマーケットで評価され、株価が高くなっていれば買収対象やアクティビストの対象銘柄となる確率は低くなります。

アクティビストに狙われやすい企業の特徴

資産以外にエンゲージメントの対象なる企業の特徴は主に2つです。

1.ガバナンスや企業価値に改善余地あり。

2.エンゲージメントに応じる姿勢あり。

日本企業の経営がアクティビストの活動に影響を受けるケースは、年々増加傾向となっています。

日本企業の多くは、株価純資産倍率などの株価指標で見ると割安でコーポレートガバナンスに改善の余地があるためアクティビストのターゲットにされ易い現状があります。

言い方が悪いかもしませんが、経営者の気の緩み(怠惰)や緊張感の無さから来るものだと思います。

投資家として内部留保が過剰になっている企業に対しては株主還元を強く要求したいと考えています。特に剰余金処分について、配当還元や増配を積極的に提案していく予定です。

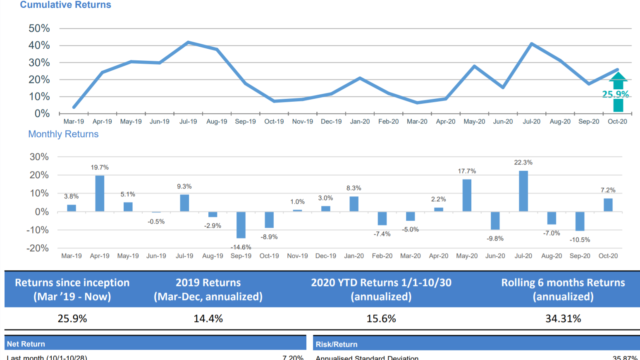

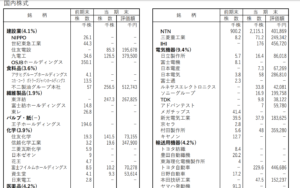

以下マネックスのアクティビストファンドの保有銘柄や株数の推移ですが、運用資金に合わせたラージキャップ運用が多い印象です。インデックス運用に近い印象のため中小型銘柄にもエンゲージメントの対象企業を広げてほしいものです。

今後上場企業との対話について

東証グロース市場、スタンダード市場に上場している複数社の経営陣に対して現在アポ取りを開始しています。既にいくつかアポは決まっています。

利益剰余金を潤沢に保有している会社に投資し、企業価値(時価総額)を向上させることが、当方の仕事の1つでもあります。中長期的な目線で日本の上場企業の企業価値向上に少しでも役に立ちたいと日々考えています。

ご質問や意見等があれば「お問い合わせ」からお気軽にご連絡頂けばと思います。

まとめ

プロでも大きな損失を被ることがあるため投資は慎重に行う必要があります。皆さんの資産運用の参考になればと思います。

補足説明:読者の皆様には、少し海外に視野を広げることでプロの間では、パフォーマンスの良い魅力的な商品があることを知って頂きたいためプライベートバンクに関する最新の情報配信を行っております。

モナコ在住(現在帰国中)。モナコのプライベートバンク(PB)、ファミリーオフィス兼務、また個人投資家として、15年の日本株、外国株式(香港、中国、ベトナム、ドバイ)の運用経験を有する。

投資案件調査、資産運用や節税アドバイスを行っています。2007年から日系銀行に勤務。経営企画、上場経験を得てモナコに移住。個人投資家向けに対して、日本株運用のアドバイスも行っています。